Почитал авантюриста, пришло в голову наложить на график индекса DJI график долга США.

Можно ли это совпадение объяснить так:

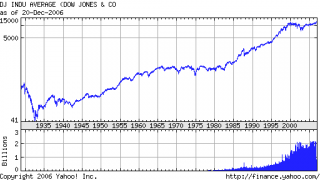

Во первых о DJI.

До 1965 года в США был реальный экономический рост. В конце 60-х что-то сломалось (тут не стоит забывать о том, что в конце 60-х что то действительно произошло, в том числе революции, бунты, хиппи и т.п.). Видимо это был рост реального сектора и инфрастуктуры, которая к концу 60-х была создана.

С 1965 по начало 80-х все стояло на месте (у нас тоже застой).

В начале 80-х начался экспоненциальный рост. Рейгономика и либерализация финансов.

Одновременно начал так же экспоненциально расти долг.

.

Есть основание полагать, что авантюрист прав, объясняя американские проблемы тем, что их активы абсолютно дутые, и на самом деле ни чего не стоят (за вычетом долгов).

Как вам такой механизм.

С начала 80-х запускаются схемы залогов активов, и одновременно накопление долга. Это приводит к первоначальному толчку роста, который инициируют реформы Рейгена. Имея с одной стороны растущие активы, а с другой - возможность их залога и превращения во вторичные бумаги с последующей перепродажей (ипотека - яркий пример), возникает схема рефинансирования убытков. Текущий убыток покрывается кредитом под относительно небольшой процент банка (где залогом являются акции). Перепродавая и перезакладывая растущие активы можно погасить взятый долг, т.к. проценты на рынке ценных бумаг выше процентов по кредиту. Плюс выпуск новых бумаг. В результате возникает классическая экспонента финансовой пирамиды. Для демонстрации роста необходимо увеличивать выручку компаеий, а следовательно и потребление. Экспонента переходит на потребительский рынок, который тоже щедро кредитуется. Рост доходов населения еще больше усугубляет убыточность (просто ввиду роста себестоимости), и компании вынуждены все больше одалживать для покрытия убытков. Кроме того, увеличивающийся внешний долг требует все болье расходов по его обслуживанию. Схема работает до того момента, пока активы растут, т.к. в случае их падения не где перекредитоваться и покрыть убытки.

Сейчас имеем такой уровень падения стоимости активов, что их залога не хватает на рефинансирование убытков, отчего сами активы становятся еще дешевле (GM - классика), они становятся "плохими" или "токсичными", как теперь принято выражаться.

.

Пример:

У компании акций на 10 млн на сегодняшний день. Убыток за год составил 1 млн.

Берем перед окончанием финансового года кредит на 2 млн под залог акций.

Кредит под 5% годовых, рост акций 30% в год. Банк дает легко.

В результате в балансе "по-американски" мы видим прибыль 1 млн вместо убытка (это новый повод для роста акций). Как известно, "по американски", кредит, выданный банком тут же считается банку в активы, так что всем хорошо.

Через год картина повторяется. Компания берет новый кредит 3,1 млн.

После чего возвращает старый кредит 2,1 млн (с учетом процентов), имея в остатке 1 млн на покрытие новых убытков, и свои акции, возвращенные из под залога, которые теперь стоят уже 2,6 млн.

Итого к началу второго года стоимость акций 13 миллионов и прибыль в 1 млн, вместо убытка.

И так далее.

Каждый год придется брать на 1 млн больше в кредит, но залоговая стоимость растет на 3 млн. Нет проблем (пока растет).

Разумеется, я упростил.

Ниже:

1. динамика DJI (верхний график логарифмический, не забудьте)

2. суммарный долг всех субъектов экономики США.

3. динамика прироста долга на 1 доллар прироста ВВП США.

.

Зачем пишу об этом? Да как то вдруг понятно стало, прочувствовал. Может и заблуждаюсь.....